新聞資訊

22

2019

-

01

2018年乘用車市場特征分析

時間:

2019-01-22 15:55:00.000

據中汽協數據,2018年汽車銷量出現2.8%的下滑,但仍以2808.06萬輛的成績連續第十年蟬聯全球第一。其中,乘用車2018年銷售2370.98萬輛,比上年同期下滑4.1%,下滑幅度超汽車整體1.3個百分點;乘用車占汽車銷量比重為84.4%,較上年低1.2個百分點。

據中汽協數據,2018年汽車銷量出現2.8%的下滑,但仍以2808.06萬輛的成績連續第十年蟬聯全球第一。其中,乘用車2018年銷售2370.98萬輛,比上年同期下滑4.1%,下滑幅度超汽車整體1.3個百分點;乘用車占汽車銷量比重為84.4%,較上年低1.2個百分點。

1、乘用車行業特征

2018年上半年,乘用車市場總體仍保持正增長,自7月開始,就進入持續6個月的負增長區間,最終導致全年累計銷量下滑。

2018年乘用車各車型產銷情況(萬輛,%)

1.1 乘用車庫存庫存情況好轉 總體仍不樂觀

從庫存方面看,中汽協數據顯示,到2018年末,乘用車企業庫存已由年初的98.0萬輛降至91.5萬輛。廠商自下半年以來的降價促銷、年末沖量,尤其是擔心國六標準提前實施,12月去庫存較明顯。

另一方面,中國汽車流通協會的數據則顯示,2018年12月國內汽車經銷商庫存預警指數為66.1%,已經連續第12個月位于警戒線之上;汽車經銷商綜合庫存系數為1.73,環比下降10%。雖然庫存情況較前幾個月有所好轉,但仍遠高于警戒線,整體市場不樂觀。

中國汽車流通協會的數據還顯示,11月份庫存深度超過2個月的品牌有21個,到12月份這一數據降為9個,排位最高的眾泰庫存深度為2.94。

分區域看,庫存預警指數也普遍高于50%的枯榮線,其中北區最高,為69.9%,東區最低,為58%。分析認為,由于整體經濟調整,發達地區市場依然堅挺,銷量保持了相對高增長;欠發達地區受經濟影響,市場行情波動大。

在2018年12月汽車經銷商庫存預警分指數中,從業人員和經營狀況指標環比均在下降,前者反應出處于市場一線的銷售人員對接下來的市場行情并不看好,后者則是經銷商“以價換量”的結果。

1.2 乘用車四大車型全線負增長

(1)乘用車兩大主力版塊——轎車&SUV銷量下滑 占比提升

從乘用車四類車型產銷情況看,轎車銷量同比下滑2.7%至1152.78萬輛,較上年同期減少32萬輛;SUV同比下滑2.5%至999.47萬輛,減少25.8萬輛。2018年轎車和SUV合計銷售2152.25萬輛,下降2.6%,減少了57.82萬輛。

從市場占比來看,由于乘用車整體下滑,轎車和SUV的市場份額均較上年有0.7%的小幅增長。2018年轎車和SUV為乘用車市場貢獻了超九成(90.8%)的銷量。

(2)MPV持續低迷 銷量減少絕對量居首

2018年,MPV銷量大幅下滑16.2%至173.46萬輛,減少33.6萬輛,減少的絕對數量居四大車型首位。在2017年MPV銷量同比下滑逾17個百分點后,2018年為連續第二年大幅下滑,市場份額也從上年的8.4%降至7.3%。

(3)交叉型乘用車跌幅居首 份額跌破2%

在消費升級的大趨勢下,交叉型乘用車的連年大幅下滑在意料之中,2018年交叉型乘用車銷量大降17.3%至45.26萬輛,減少9.44萬輛,為降幅最大的乘用車車型,市場份額也跌破2%至1.9%。

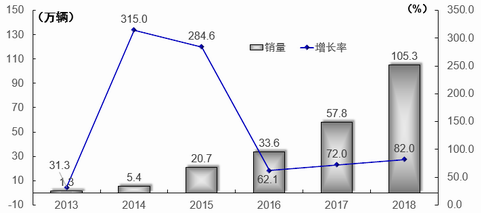

1.3 新能源乘用車實現高增長 首次突破百萬輛

2018年,新能源乘用車累計銷量同比驟增82.0%,首次突破百萬輛,達到105.3萬輛。其中,純電動乘用車銷售78.8萬輛,比上年同期增長68.4%;插電式混合動力乘用車銷售26.5萬輛,比上年同期增長139.6%。

2013~2018年新能源乘用車銷量及增長率(數據來源:中汽協)

2018年新能源乘用車成績斐然,主要是政策務實和企業努力的結果。以北汽新能源、比亞迪為代表的新能源車主力企業表現強勁,同時,上汽乘用車、奇瑞、長安、廣汽等傳統自主車企也在新能源領域有出色表現。與此同時,雙積分政策推動合資企業新能源在12月也出現爆發增長趨勢。

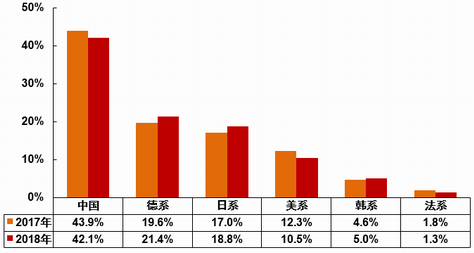

1.4 自主品牌乘用車占有率同比下降

2018年,自主品牌乘用車共銷售997.99萬輛,同比下降8.0%,占乘用車銷售總量的42.1%,占有率比上年同期下降1.79個百分點。其中轎車市場自主品牌份額提高,SUV、MPV市場自主品牌份額回落。

乘用車各系別市場份額比較(數據來源:中汽協)

德系、日系、美系、韓系和法系乘用車分別銷售508.05萬輛、444.63萬輛、247.79萬輛、118.05萬輛和30.70萬輛,分別占乘用車銷售總量的21.43%、18.75%、10.45%、4.98%和1.29%。與上年相比,德、日和韓系品牌銷量呈小幅增長,美系和法系明顯下降,拖后腿的主要是長安福特和神龍汽車。

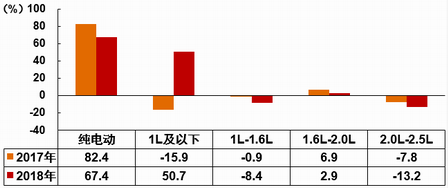

1.5 小排量乘用車銷量下滑超乘用車總體 1.0及以下排量車型暴增50.7%

伴隨“雙積分”、國六標準以及油耗限值(2020年5L/100km)等新一輪節能減排政策的落地,同時得益于發動機技術的快速提升,汽車消費的小排量化趨勢愈發明顯。但中汽協數據顯示,2018年1.6L及以下小排量乘用車銷量降幅超乘用車整體3.8個百分點。

2018年,1.6L及以下小排量乘用車共銷售1583.50萬輛,同比下降7.9%,占乘用車銷售總量的66.8%,比上年同期下降2.8個百分點。其中,12月份,1.6L及以下小排量乘用車共銷售150萬輛,同比降幅更是高達20.6%。

乘用車分排量增長率(數據來源:中汽協)

雖然小排量乘用車市場總體份額縮小,但分析各排量區間的表現來看,1L及以下排量車型銷量同比暴增50.7%。這其中,1.0L三缸機的崛起貢獻了主要力量。如,福特的1.0T三缸機搭載在福克斯、翼博上,顛覆了大眾對小排量三缸機的印象;上汽通用1.0TEcotec發動機也已經應用到英朗、閱朗和GL6這些主力車型上,此外,日系的本田汽車,國內的廣汽、長安、吉利、上汽等都先后推出自己的1.0T三缸機。

2018年12月,吉利動力院性能總師楊陳博士表示:“少缸化”成為發動機小型化新的路線,未來三缸發動機的占比將呈逐步上升趨勢,2019年會迎來一個井噴式發展,到2024年,三缸機的占比將會達到35%左右。”

2、2019年車市仍可樂觀看待

2018年,受政策因素和宏觀經濟的影響,汽車產銷增速低于年初預期。中汽協預測,2019年中國汽車銷量約為2810萬輛,其中乘用車預計銷售約2370萬輛,均與2018年持平。雖然告別多年的高速增長,但在“新四化”的新一輪產業變革中,我國汽車產業已經邁入品牌向上、高質量發展的新階段。

對于未來車市無需過于悲觀,畢竟我國汽車產業目前仍處于普及期,未來三四線城市的需求還會不斷釋放,同時,一二線城市在新環保政策的刺激下,會加快車輛淘汰更新,市場仍有較大的增長空間。

從政策方面看,2019年以來,國家發改委、工信部等都透露出積極的信號,主要方向是鼓勵購車消費,包括鼓勵農村消費者購車、支持綠色智能新型汽車發展。

Previous page

Next page

Previous page

Next page

服務熱線

0551-63681669

添加微信

關注公眾號